- Accueil

- volume 10 (2006)

- numéro 4

- Le coton dans le monde, place du coton africain et principaux enjeux

Visualisation(s): 36114 (237 ULiège)

Téléchargement(s): 627 (6 ULiège)

Le coton dans le monde, place du coton africain et principaux enjeux

Résumé

L’exploitation des ressources cotonnières est une histoire très ancienne. Plus récemment, l’exploitation de la fibre de coton a marqué notre histoire industrielle qui a permis un formidable essor de l’industrie textile. La culture du coton africain, culture pluviale, familiale et récoltée à la main est très différente par rapport à celle pratiquée dans les grands pays producteurs où elle est beaucoup plus intensifiée, de nature capitalistique et souvent irriguée. Une analyse des fondamentaux de l’offre et de la demande mondiale de coton met d’abord en évidence que la Chine, les états-Unis, suivis par l’Inde et le Pakistan sont des acteurs majeurs au niveau de la production et comptent à eux seuls plus des deux tiers des volumes mondiaux. Depuis plusieurs décennies, la consommation internationale de fibres de coton a augmenté à un rythme annuel moyen très proche de celui de la production. Les principaux producteurs sont également les principaux consommateurs de coton. Parmi eux, la Chine est de loin le plus important, absorbant plus du tiers de la consommation mondiale en 2004. Cette tendance va encore nettement s’amplifier au cours des prochaines années. Les grands fournisseurs mondiaux de fibre de coton sont, en premier lieu les états-Unis, suivis par les pays d’Afrique de la zone CFA. à l’instar de la plupart des autres produits de base agricoles, les prix internationaux du coton sont caractérisés par une tendance à la baisse à long terme. La Chine a une incidence forte sur ce marché mondial, en raison de son statut de premier producteur et consommateur. La baisse des coûts de production constatée dans un grand nombre de pays n’explique pas à elle seule la chute des prix. Elle est entretenue par d’autres facteurs, notamment les subventions octroyées par certains pays à leurs cotonculteurs, en particulier les états-Unis. Le coton représente une importance économique et sociale considérable pour les pays africains qui le cultivent, en particulier ceux de la zone CFA. Mais, alors que la culture du coton a permis à ces pays et aux populations qui l’ont adoptée, des avancées socio-économiques indéniables, elle leur donne aujourd’hui beaucoup de fil à retordre. Ainsi, après avoir traversé diverses crises au cours des dernières décennies, les filières cotonnières africaines sont aujourd’hui confrontées à une crise profonde et sans précédent par son ampleur. Les enjeux posés par la culture du coton dans ces pays d’Afrique sont nombreux et complexes. Ils constituent de véritables défis à relever. Les principaux sont soulignés : position concurrentielle du coton africain dans le marché mondial ; concurrence des fibres synthétiques ; enjeux des cultures biotechnologiques ; renchérissement des coûts des facteurs de production ; aspects liés à la qualité du coton africain ; diversification des productions ; développement de nouvelles filières cotonnières ; transformation locale de la fibre et valorisation des sous-produits ; problèmes environnementaux. Dans ce contexte, on observe l’émergence d’associations cotonnières paysannes africaines qui sont en train d’élargir et d’investir, tant dans leurs propres filières que sur la scène internationale, un nouveau champ d’influence.

Abstract

Cotton in the world, the position of African cotton and the major stakes. Cotton farming is a very old activity. More recently, cotton fibre production impacted industrial history and allowed a tremendous rise of the textile industry. African cotton cropping, which mainly relies on rainfed agriculture, family farming and hand picking, is very different compared with the one conducted in large scale farming countries dealing with intensification systems, irrigation and capital intensive management. An analysis of fundamentals of the world offer and demand for cotton initially highlights that China, United States, followed by India and Pakistan are major actors at the production level and count for more than two thirds of the world volumes. For several decades, the international cotton fibre consumption increased at an annual average rate that was very close to the one of the production. The main producers are also the main cotton consumers. Among them, China is the most important by far, absorbing more of the third of world consumption in 2004. This tendency will still clearly increase during next years. The large world cotton fibre suppliers are, first of all, the United States, followed by the African countries of FCFA zone. As most of the other agricultural basic commodities, the international cotton prices are characterized by a downward long-term trend. China has a strong incidence on this world market, because of its statute of first producer and consumer. Production cost decrease noted in a great number of countries does not explain by itself price reduction. It is kept up with other factors: the subsidies granted by some countries to their cotton producers, in particular the United States. Cotton represents a substantial economic and social importance for the African countries which grow it, in particular those of fCFA zone. But, whereas cotton crop allowed these countries and their populations adopting undeniable socio-economic progress, it gives them nowadays a lot of trouble. Thus, after having suffered various crises during the last decades, African cotton chains are now confronted with a major crisis, without precedent by its extent. The stakes raised by cotton cropping in these African countries are numerous and complex. They constitute real challenges to be taken up. The main ones are underlined: competitive position of African cotton in the world market; competition with synthetic fibres; stakes of biotechnological crops; increase in the costs of the factors of production; aspects related to the quality of African cotton; diversification of the productions; development of new cotton chains; local transformation of fibre and valorisation of by-products; environmental concerns. In this context, we observe the emergence of African cotton farmer associations which are widening and investing, both in their own cotton chain and on the international scene, a new field of influence.

Table des matières

1. Introduction

1L’exploitation des ressources cotonnières est une vieille histoire. En effet, des fragments de coton vieux de 8 000 ans ont été retrouvés dans la vallée de l’Indus, au Pakistan, et de plus de 7 000 ans au Mexique. C’est à partir de l’Inde que l’art des cotonnades s’est exporté vers l’ancien monde. Ainsi, en 445 avant J-C., l’historien grec Hérodote évoquait en ces termes les cotonniers de l’Inde dont « le fruit est une laine meilleure et plus belle que celle des moutons ». Dès le VIIe siècle, les conquêtes arabes diffusent l’usage du coton en Afrique du Nord et en Europe et l’ouverture de la route des Indes par Vasco de Gama, en 1497, donne au commerce entre l’Europe et l’Inde un nouvel essor. La culture cotonnière américaine a commencé au XVIIe siècle au sud des états-Unis actuels. Quelques inventions ont joué un rôle important dans le développement de l’industrie textile du coton, telles que l’égreneuse à scie de Whitney, inventée en 1793 et le métier à tisser de Jacquard en 1805. Le développement de l’industrie textile a été un élément moteur de la révolution industrielle européenne du XIXe siècle. Pour répondre à la forte augmentation de la demande en fibres de coton, divers pays producteurs accroissent les surfaces cultivées, tels l’égypte, l’Inde et surtout les états-Unis où l’énorme besoin en main-d’œuvre requis pour les champs de coton est en partie comblé par des esclaves africains. Au début du XXe siècle, 90 % du commerce mondial du coton sont dans les mains des européens. Aujourd’hui, le coton est cultivé sur les 5 continents, dans une centaine de pays, grâce à l’existence de nombreuses variétés adaptées à la diversité des climats et par le fait qu’on puisse le cultiver de multiples façons (CIRAD, 2006).

2Les cotonniers appartiennent à la famille des Malvacées dans laquelle le genre botanique Gossypium rassemble une cinquantaine d’espèces. Deux de ces espèces, originaires d’Amérique latine, produisent l’essentiel du coton dans le monde : Gossypium hirsutum L., fournissant 90 % de la production mondiale et Gossypium barbadense L., assurant 5 % de la production. Le cotonnier est une plante arbustive pérenne mais qui est exploitée sous forme de plante annuelle. Les fruits du cotonnier, appelés capsules, s’ouvrent à maturité et laissent apparaître des fibres qui recouvrent des graines et forment une petite boule blanche, le coton. Ces fibres peuvent mesurer de 2 à 3 cm de long, pour le Gossypium hirsutum, et jusqu’à 5 cm pour le Gossypium barbadense. Notons également que les graines de coton peuvent produire divers coproduits, en particulier de l’huile et des tourteaux de haute valeur protéique. Le cotonnier est une plante particulièrement fragile, surtout par le nombre de ravageurs, en particulier d’insectes, qui peuvent l’attaquer, et exigeante en éléments nutritifs. Il se cultive en culture irriguée ou en culture pluviale. La culture irriguée représente près de 55 % des surfaces cotonnières et fournit les trois quarts de la récolte mondiale. Elle se rencontre principalement en Chine, aux états-Unis et en Inde où elle compte respectivement pour près de 75 %, 45 % et 33 % des surfaces cotonnières. La culture pluviale est généralisée dans les pays d’Afrique de l’Ouest et du Centre où elle se distingue également par son caractère familial (taille des superficies emblavées en coton souvent comprise entre 1 et 3 ha) et le type de récolte, effectuée à la main, alors qu’elle est essentiellement mécanisée dans des pays tels que les états-Unis, le Brésil et l’Australie où il n’est pas rare de trouver des exploitations de plusieurs centaines, voire milliers d’hectares. Par ailleurs, le coton produit en Afrique ne représente généralement qu’une partie de la superficie dans l’assolement de l’exploitation familiale. Le cotonnier y constitue souvent une culture de tête de rotation qui, par ses exigences en fumure du sol (minérale et organique) et en travaux d’entretien, a une influence favorable sur les rendements des cultures qui lui succèdent, en particulier les céréales (arrière-effet positif de la fumure du cotonnier). Cependant, dans d’autres régions du monde, le coton peut être cultivé en monoculture. Ainsi, c’est fréquemment le cas aux états-Unis, en Australie et en Argentine. En matière de culture du coton et d’utilisation des facteurs de production, le contraste est donc saisissant, si l’on compare des pays tels que ceux d’Afrique de l’Ouest et du Centre, à des pays comme les états-Unis, ou encore la Chine qui se singularise notamment par une production de petit paysannat (superficie de moins de 1 ha en moyenne), essentiellement féminine et très intensive (Fok et al., 2006).

2. L’offre

2.1. évolution et répartition de la production

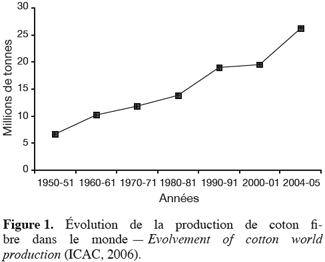

3L’évolution de la production de coton fibre dans le monde, depuis le début des années 1950 jusqu’en 2005, montre une progression constante (Figure 1). Ainsi, on est passé d’une production de 6,6 millions de tonnes de fibres, lors de la campagne culturale 1950–1951, à 26,3 millions de tonnes de fibres en 2004–2005, soit un quasi quadruplement de la production mondiale. En 2004–2005, les principaux producteurs mondiaux de coton fibre sont la Chine (25 %), les états-Unis (20 %), l’Inde (16 %) et le Pakistan (9 %) (Figure 2). Ces 4 pays représentent 70 % de la production mondiale et cette part relative a fortement progressé en 25 ans, puisqu’elle était de 51 % en 1980–1981. Notons également que la part de l’Ouzbékistan dans la production mondiale de coton fibre est passée de 12 % (3e producteur mondial) en 1980–1981 à 4 % en 2004–2005. Cette chute spectaculaire s’est particulièrement marquée à la suite de la chute du mur de Berlin, en 1989, période où la filière coton d’Ouzbékistan a connu une profonde désorganisation. On ne peut non plus passer sous silence le désastre écologique sans précédant qui a été provoqué en mer d’Aral, suite à une gestion calamiteuse des eaux d’irrigation principalement destinées à la culture du coton (Lloyd-Roberts, Anbarasan, 2000). Il faut aussi remarquer que la part de l’Afrique de la zone Franc CFA dans la production mondiale de coton fibre a doublé en 25 ans, passant de 2 à 4 %, et s’accompagnant d’un quintuplement de sa production de coton fibre. Enfin, il est utile de mentionner que, dans l’Union européenne, seuls deux pays produisent du coton. Il s’agit de la Grèce et, dans une moindre mesure, l’Espagne. Ces deux pays, en 2004–2005, représentaient à peine 1,9 % de la production mondiale de coton fibre, cette part relative ayant faiblement progressé depuis 25 ans, puisqu’elle était de 1,3 % en 1980–1981.

2.2. évolution des superficies et des rendements

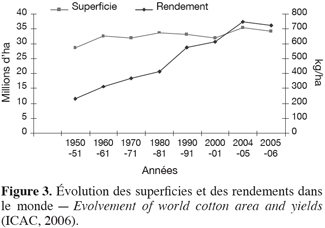

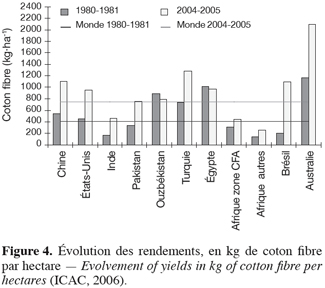

4L’évolution des superficies de coton récoltées et des rendements, exprimés en kilo de coton fibre par hectare, est traduite par la figure 3, sur la même période que celle considérée pour la production (1950–2005). Elle met en évidence que l’augmentation de la production de coton fibre dans le monde est davantage due à une augmentation des rendements qu’à une augmentation des superficies récoltées. En effet, le rendement mondial moyen a été multiplié par 3,2 au cours de la période, passant de 233 kg de coton fibre par hectare, lors de la campagne 1950–1951, à 744 kg par ha en 2004–2005, alors que l’augmentation de superficie récoltée n’est que de 23,8 %, avec 28 537 milliers d’hectares récoltés en 1950–1951 et 35 332 ha en 2004–2005. Une comparaison des rendements moyens obtenus dans les principaux pays et zones de production a été réalisée (Figure 4), en prenant comme bases de comparaison les campagnes 1980–1981 et 2004–2005. Il est remarquable de constater les progressions des principaux pays producteurs que sont la Chine (de 550 en 1980–1981 à 1 111 kg coton fibre par ha en 2004–2005), les états-Unis (453 à 958 kg), l’Inde (169 à 463 kg) et le Pakistan (339 à 769 kg), où les rendements ont souvent plus que doublé. La progression est similaire dans des pays tels que l’Australie et est particulièrement spectaculaire au Brésil où les rendements ont été multipliés par plus de 5, passant de 208 à 1 101 kg de coton fibre à l’hectare. L’Afrique de la zone CFA se distingue de cette tendance car les rendements n’y ont progressé en moyenne que de 44 %, passant de 310 kg, en 1980–1981, à 445 kg de coton fibre par ha en 2004–2005. De plus, la moyenne des rendements dans cette zone de production reste bien en-deçà de la moyenne mondiale et l’écart s’est considérablement accru, puisqu’il était de - 25 % en 1980–1981, avec 411 kg de coton fibre par ha de moyenne mondiale, contre - 40 % en 2004–2005, avec une moyenne mondiale de 744 kg de coton fibre par ha.

5Il en résulte que, pour l’Afrique de la zone FCFA, contrairement à la tendance observée dans les principaux pays producteurs, le quintuplement de la production de coton fibre constaté au cours des 25 dernières années est davantage à attribuer à l’augmentation des superficies récoltées qu’à celle des rendements. En effet, les superficies récoltées y sont passées de 706 milliers d’hectares en 1980–1981 à un peu plus de 2,5 millions d’hectares en 2004–2005 et ont donc été multipliées plus de 3,5 fois alors que les rendements n’ont été multipliés que par 1,4 passant de 310 kg de coton fibre par hectare (1980–1981) à 445 kg par ha (2004–2005).

3. La demande

3.1. évolution de la consommation

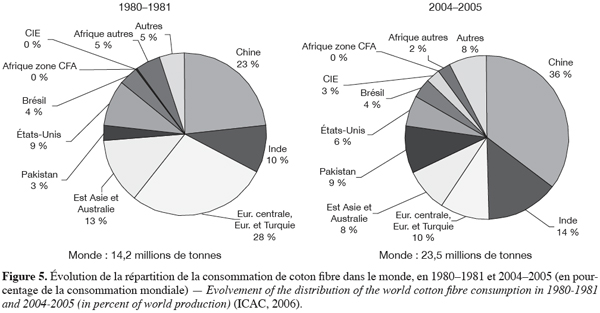

6L’évolution de la consommation mondiale de coton fibre, depuis 1950, suit d’assez près celle de la production mondiale, avec une augmentation moyenne de 2 % par an. Ainsi, en 2004–2005, elle se situe autour de 23,5 millions de tonnes de coton fibre, inférieure à la production de 26,3 millions de tonnes pour (ICAC, 2006). Il est également arrivé que la consommation surpasse de peu la production lors d’autres campagnes de production. Pour la campagne 2004–2005, la répartition de la consommation mondiale coton fibre montre (Figure 5) que la Chine est de loin le premier consommateur mondial (36 %), devant l’Inde (14 %) et les pays d’Europe Centrale, Europe et Turquie (10 %). La progression de la Chine dans la consommation mondiale de coton fibre est impressionnante puisqu’elle n’était que de 23 % en 1980–1981 et est estimée pour 2005–2006 à 39 % (ICAC, 2006). Cette explosion prévue de la consommation chinoise est en grande partie à mettre en relation avec la libéralisation du marché mondial des textiles, intervenue à l’OMC le premier janvier 2005, donnant une forte impulsion à l’industrie textile chinoise. Cette progression de la consommation chinoise et, dans une moindre mesure, de l’Inde et du Pakistan, se sont faites au détriment d’autres régions où l’industrie textile a perdu de sa compétitivité, en particulier en Europe (ex Europe des 15) et Europe Centrale.

3.2. évolution des importations et des exportations de coton fibre

7La Chine est non seulement le premier pays producteur de coton fibre mais également le premier importateur, comptant en 2004–2005, pour près d’un cinquième des importations mondiales en volume. Les autres grandes zones d’importations, en 2004–2005, étaient par ordre d’importance : l’Asie de l’Est et l’Australie (29 %), l’Europe (ex Europe des 15), l’Europe Centrale et la Turquie (19 %), l’Inde, le Pakistan et le Bengladesh (13 %). La part de la Chine dans les importations mondiales devrait en outre considérablement progresser en 2005–2006, puisqu’elle ferait plus que doubler pour atteindre près de 45 % (ICAC, 2006).

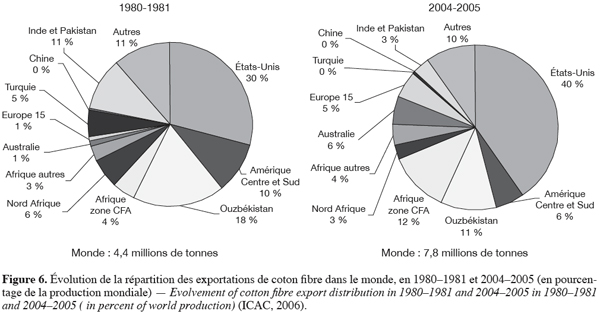

8En termes d’exportation de coton fibre, les états-Unis sont de loin le premier pays exportateur avec une part, en volume, de 40 % en 2004–2005. L’Afrique de la zone Franc CFA arrive en seconde position avec 12 %, suivie par l’Ouzbékistan (11 %). L’évolution des exportations mondiales de coton fibre, au cours des 25 dernières années, est caractérisée par de fortes progressions de l’Afrique de la zone CFA, qui a triplé sa part relative en volume, et des états-Unis qui passent de 30 à 40 % (Figure 6). Ces progressions de parts de marché se sont essentiellement opérées au détriment de pays et/ou de zones que sont l’Ouzbékistan, l’Inde et le Pakistan, l’Europe (ex Europe des 15) et la Turquie.

3.3. La concurrence des fibres synthétiques

9La part du coton dans la consommation totale de fibres est en diminution constante depuis la fin des années 1950, passant de 70 % à moins de 40 % aujourd’hui (CNUCED, 2006). On peut considérer que la consommation de coton par habitant est pratiquement constante depuis 40 ans. Ce déclin de la part de marché du coton induit une pression à la baisse des cours mondiaux. Alors que la compétitivité-prix du coton par rapport aux fibres synthétiques ne semble pas avoir d’incidence sur la part de marché (Perrin, Lagandre, 2005). Il faut surtout mentionner le progrès technologique comme étant un important facteur de la compétitivité hors prix de la fibre synthétique. Ainsi, la proportion de fibres synthétiques dans les textiles industriels a augmenté de plus de 300 % aux états-Unis en l’espace de 30 ans, alors que celle du coton a régressé de moitié dans le même temps. D’après le modèle de demande de textile de l’ICAC, pour chaque dollar dépensé dans le textile, 23 cents vont au coton et le reste aux fibres synthétiques (Valderrama, 2000).

4. Les prix

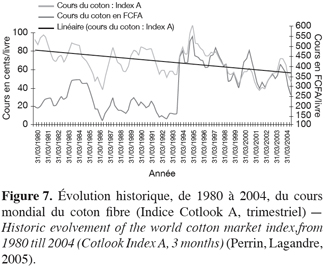

10Les prix de référence internationaux sont généralement négociés quasiment au comptant, ou à livraison différée rapprochée, sur une période de 2 à 4 mois maximum (CNUCED, 2006). Il s’agit des indices déterminés par le Cotton Outlook, sur la base du jeu de l’offre et de la demande. L’indice de référence au niveau mondial est l’indice A du Cotton Outlook (Cotlook A) de Liverpool, établi à partir de la moyenne des 5 prix nationaux les plus bas parmi un panier de prix nationaux de 13 pays de référence. Ce prix est exprimé en USD par livre et correspond à une fibre de longueur moyenne de 1-3/32’’(27,8 mm). La majorité des cotons accessibles sur le marché mondial sont classés dans cette catégorie, bien qu’il soit néanmoins possible d’obtenir du coton à des prix variables selon la qualité (Perrin, Lagandre, 2005). Il n’existe pas, à ce jour, de contrat à terme réellement utilisé comme référentiel international. Des contrats à terme sont bien en vigueur, les plus importants étant négociés sur la bourse américaine, mais, dans ce cas, ils correspondent aux spécifications et aux spécificités du marché des états-Unis.

11La figure 7 reprend l’évolution historique, de 1980 à 2004, de l’indice Cotlook A. Il est également exprimé en FCFA par livre afin de traduire l’incidence d’appréciations ou de dépréciations du dollar américain par rapport à l’Euro. D’une manière générale, l’évolution à long terme des prix du coton est assez semblable à celle des autres produits agricoles et est caractérisée par une baisse tendancielle. Cependant, la tendance à la baisse (- 0,24 % par an sur les 40 dernières années), est environ 2 fois plus rapide que pour l’ensemble des matières premières agricoles (FARM, 2005). La baisse s’est accélérée ces 10 dernières années, durant lesquelles les prix se situent en moyenne autour de 55 cents par livre, contre 75 cents par livre précédemment. La baisse régulière des prix du coton s’est accompagnée d’une diminution des coûts de production qui est due à différents facteurs, tels que le progrès technique, l’amélioration du réseau des infrastructures ou une meilleure gestion des stocks.

12De plus, les cours du coton sont également affectés par une forte volatilité (Perrin, Lagandre, 2005). Ainsi, le prix du coton a atteint un plus bas de 28,5 cents par livre en octobre 2001, pour remonter à 74 cents par livre durant l’hiver 2003–2004. Au cours du premier trimestre 2006, les cours évoluaient entre 50 et 58 cents par livre. Il faut également souligner que la tendance à la dépréciation du dollar par rapport à l’euro, constatée depuis 2002, est un facteur supplémentaire pénalisant le prix payé pour la fibre de coton exportée depuis la zone Franc CFA.

13Les évolutions des grands pays producteurs comme les états-Unis et la Chine ont également une incidence sur les cours du coton. Les importantes subventions accordées par les états-Unis à leurs cotonculteurs ont fréquemment été évoquées et ont été dénoncées officiellement par le Brésil qui a porté plainte au niveau de l’OMC, en mars 2003, plainte relayée par des pays africains : Burkina Faso, Mali, Bénin et Tchad. Alors que les états-Unis ont été définitivement condamnés par l’OMC en mars 2005, et que l’ensemble de leurs subventions jugées illégales devraient être progressivement supprimées, l’impact à court terme d’une telle suppression sur les cours du coton est diversement évalué, puisque, selon les études et les modèles utilisés, les estimations d’une remontée des cours du coton vont de 2 à 30 %, voire 70 % (FAO, 2004). Quoiqu’il en soit, il y a cependant lieu de relativiser les effets positifs que pourraient avoir l’élimination des subventions sur le prix du coton africains ; notamment en raison du caractère oligopolistique du négoce du coton et d’une sous-valorisation chronique à l’exportation du coton africain de la zone CFA dont la qualité n’est pas suffisamment rémunérée (Fok, 2005).

14Enfin, il est important d’être conscient que c’est incontestablement la Chine, dont la position de premier consommateur mondial de fibre de coton s’est considérablement renforcée depuis 25 ans, qui exerce une influence majeure et grandissante sur l’évolution des prix.

5. Les enjeux pour le coton africain

5.1. Importance socio-économique

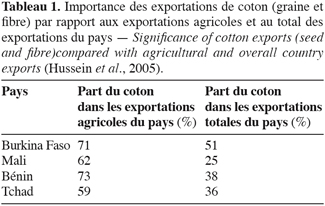

15On estime que de 2 à 3 millions de ménages d’Afrique de l’Ouest et du Centre cultivent le coton sur une partie de leurs champs pour superficie moyenne proche de 1 ha (Hussein et al., 2005). Il en découle qu’environ 16 millions de personnes dépendent directement ou indirectement de la culture du coton. La part des exportations de coton dans les exportations agricoles et dans les exportations totales est particulièrement importante pour des pays tels que le Burkina Faso, le Mali, le Bénin et le Tchad (Tableau 1). Dans le contexte de lutte contre la pauvreté, les filières cotonnières africaines revêtent donc une importance stratégique considérable.

5.2. Facteurs de succès du développement des filières cotonnières africaines

16Divers auteurs ont mis en évidence les facteurs de succès qui ont accompagné le développement des filières cotonnières en Afrique de l’Ouest et du Centre (Badiane et al., 2002 ; FARM, 2005 ; Hussein et al., 2005). Les facteurs de succès suivants peuvent être mis en évidence :

17– L’utilisation d’engrais chimiques avec une culture du coton qui intervient en tête de rotation avec, en particulier, un arrière effet favorable de la fumure du coton observé sur les cultures de céréales.

18– Une lutte chimique contre les parasites et la mise à disposition des producteurs de variétés de semences bien adaptées aux conditions locales.

19– Une offre de services d’appui et d’infrastructures par le gouvernement et les sociétés cotonnières.

20– Une contribution efficace de la recherche, surtout jusque dans les années 1980, pour mettre au point des variétés adaptées aux contraintes climatiques et agro-pédologiques et répondant également aux exigences évolutives de l’industrie textile.

21– Des prix garantis à la production et l’existence de marchés d’écoulement de la production.

22– Un système de recouvrement des crédits à court terme alloués pour l’acquisition d’intrants bien accepté, le recouvrement étant défalqué de la valeur de la récolte par la société cotonnière lors de la commercialisation du coton.

23– La diffusion très large de la culture attelée, notamment par le biais de crédits de moyen terme gérés par les sociétés cotonnières. Cette diffusion a fortement contribué à l’augmentation des superficies cultivées en coton mais a également eu un effet bénéfique sur les cultures vivrières.

24– L’émergence d’un tissu associatif villageois autour de la culture du coton, de mieux en mieux organisé.

25Globalement, les succès du développement de la culture du coton en Afrique ont été obtenus dans le cadre de la mise en place de filières cotonnières caractérisées, jusqu’au milieu des années 1990, par une forte intégration verticale intégrée ou l’entreprise publique (ex. CMDT au Mali, CIDT en Côte d’Ivoire, SOFITEX au Burkina Faso, SODECOTON au Cameroun) bénéficiait d’un monopsone pour l’achat du coton-graine et un quasi-monopole pour la vente des intrants. L’entreprise gérait chacune des étapes de la filière allant de l’achat du coton-graine au village à la vente de la fibre. L’entreprise était également partiellement responsable de la recherche, de la gestion des pistes et, parfois, de la gestion d’écoles et de dispensaires (Goreux, 2003).

5.3. Les faiblesses du système et la voie de la privatisation

26Les succès obtenus par le modèle de la filière verticale intégrée ont cependant montré des faiblesses réelles (Badiane et al., 2002). Ainsi, les mécanismes de redistribution des marges pénalisaient vraisemblablement les producteurs, pour lesquels les prix d’achat du coton étaient imposés souvent en tenant peu compte des coûts de production et des hausses de prix sur le marché international. Par ailleurs, les états n’ont pas pu compenser les pertes dues à la baisse des cours mondiaux qui sont répercutés sur les prix aux producteurs. De plus, la gestion de certains segments de la filière a souvent manqué d’efficience, notamment au niveau de la distribution des intrants, de l’égrenage et de la commercialisation du coton-fibre. Il en est résulté qu’au milieu des années 90, sous l’égide de la Banque Mondiale, plusieurs pays africains vont s’engager dans un processus de libéralisation et de privatisation. Ce processus est notamment caractérisé par le désengagement de l’état au profit d’opérateurs privés (surtout pour les intrants et l’égrenage), la mise en place d’associations interprofessionnelles ou de comités de gestion impliquant les producteurs, l’entrée des producteurs au capital des sociétés cotonnières, la mise en place d’usines d’égrenage par les producteurs, ou encore l’adoption de nouveaux mécanismes de fixation des prix impliquant les producteurs. La situation actuelle de la filière coton en Afrique subsaharienne n’est pas des plus brillantes. Paradoxalement, dans les pays où les réformes liées à la libéralisation semblent les plus avancées, les filières coton présentent d’importants dysfonctionnements (Bénin, Côte d’Ivoire). C’est surtout dans les pays où les réformes restent pour le moment partielles ou marginales que la filière coton présente des performances actuelles relativement meilleures (Burkina Faso). Il ne faut pas pour autant en conclure de l’inefficacité de la libéralisation/privatisation, car il existe également des pays où les réformes restent marginales mais qui connaissent néanmoins une grave détérioration de leurs performances (Togo, Guinée Conakry).

5.4. Des défis à relever

27Les défis à relever pour préserver et continuer à développer durablement le coton africain sont nombreux et complexes, d’autant que les alternatives à cette culture de rente ne sont pas nombreuses et doivent s’envisager sur une longue durée. On ne peut, ici, que se limiter à citer les principaux défis. Outre des contraintes externes contre lesquelles il est difficile d’agir, telle l’évolution des cours internationaux, la concurrence des fibres synthétiques, ou qui demandent des efforts et négociations de longue haleine pour des résultats encore difficiles à estimer, tels que la lutte contre les distorsions du marché mondial provoquées par les subventions à l’exportations de pays développés (voir §4), les filières cotonnières africaines devront relever en priorité les défis suivants :

28– La stagnation des rendements dans un contexte de désorganisation des services de recherche et d’appui.

29– Le renchérissement des coûts des facteurs de production. Une comparaison entre les structures de coûts de différents pays, suggère (FARM, 2005) que les coûts agricoles de production par hectare restent encore nettement inférieurs en Afrique (395 USD par ha contre 617 USD en moyenne mondiale, du fait de l’absence d’irrigation et de la faible mécanisation. Cependant, cet avantage à l’hectare disparaît lorsqu’on rapporte le coût à la production, du fait des rendements plus faibles. Ainsi, le coût de production du coton africain ressort à 0,36 USD par kg de coton graine, contre 0,33 USD en moyenne mondiale.

30– Dans ce contexte, l’enjeu du coton biotechnologique est de plus en plus à l’ordre du jour pour les pays d’Afrique de l’Ouest et du Centre. En effet, des essais avec du coton génétiquement modifié sont menés déjà depuis plusieurs années au Burkina Faso et plus récemment au Mali. Il faut bien réaliser que le coton biotechnologique représente la troisième culture transgénique mondiale derrière le soja et le maïs et qu’il représentait déjà plus de 20 % des surfaces cotonnières et le tiers de la production et des échanges dans le monde en 2003–2004 (Perrin, Lagandre, 2005).

31– Le désavantage compétitif de l’Afrique se situe sans doute essentiellement dans l’aval de la production (transport, égrenage, frais administratifs et d’encadrement), du fait de l’éloignement relatif des zones de production par rapport aux principaux ports d’embarquement, du mauvais état des pistes, de la dispersion des zones de production. Notons également que les débouchés du coton africain se déplacent de plus en plus de l’Europe vers l’Extrême-Orient, avec pour conséquence un renchérissement des coûts de fret, qui réduisent d’autant le prix FOB auquel peuvent prétendre les compagnies cotonnières africaines (FARM, 2005).

32– L’insécurité de payement du coton au producteur. Cette insécurité a été renforcée dans certains pays suite à une privatisation parfois anarchique des sociétés cotonnières, dans une tendance qui est à la fixation annuelle d’un prix plancher d’achat du coton graine au producteur qui intègre de plus en plus l’évolution des cours mondiaux de la fibre.

33– Un avantage naturel du coton africain en terme de qualité qui pourrait s’estomper car son image risque de se dégrader, notamment en raison de la contamination de la fibre par des corps étrangers et d’un déficit de marketing de qualité contrairement à celui déve loppé pour le coton américain.

34– Des problèmes environnementaux liés à la culture du coton sont progressivement identifiés. En plus des problèmes liés à l’utilisation intensive de pesticides chimiques (toxicité, pollution), plusieurs décennies d’intensification de la culture ont contribué à un appauvrissement progressif des sols de certaines régions ce qui concoure à la stagnation voire à la régression des rendements. En effet l’apport régulier de fumure minérale à la culture du coton ne suffit généralement pas à compenser les exportations d’éléments nutritifs du sol, d’autant que la diffusion de la fumure organique préconisée a rarement été effective en raison des trop fortes contraintes qu’elle implique (transport, épandage, temps de travail, etc.)

35– Une transformation locale de la fibre et une valorisation des coproduits de la graine (huile, tourteaux, etc.) souvent insuffisantes et peu rentables. Alors qu’aujourd’hui, plus de 95 % des fibres de coton africain sont exportées, il serait utile d’évaluer en profondeur les causes des nombreux échecs auxquels ont souvent été vouées les tentatives de transformation et de valorisation locales.

36– La diversification des cultures et des risques liés à la culture du coton ne doivent pas non plus être occultés.

37Mais les solutions ne peuvent s’envisager qu’à moyen et long termes, notamment en raison des importants investissements qui devront les accompagner et pour lesquels la rentabilité financière et économique devra être démontrée. Le développement constaté depuis quelques années dans des pays tels que le Mali et le Burkina Faso, de nouvelles filières de production de coton, à travers le coton biologique et/ou équitable, constitue également une alternative intéressante pour laquelle le caractère différencié de la production et la demande finale des consommateurs des pays du Nord constituent des éléments déterminants. Cependant, même si ces types de production ont des potentialités de développement, ils ont encore à démontrer leur viabilité à long terme et ne doivent pas être envisagés en tant que substitution au coton conventionnel, mais plutôt comme des opportunités pour le développement de produits de niche mieux rémunérés.

6. Conclusion

38Bien que le coton soit cultivé dans une centaine de pays, la production mondiale de fibres de coton est dominée par quelques pays, au premier rang desquels figurent la Chine, les états-Unis et l’Inde. La Chine est aussi le premier consommateur mondial de fibres de coton et ce pays est appelé a continuer d’exercer une influence encore plus forte sur le marché mondial et donc sur l’évolution future des prix internationaux. L’Afrique de la zone Franc CFA est devenue le second exportateur mondial derrière les états-Unis. Le développement des filières cotonnières dans ces pays, selon un modèle caractérisé par une forte intégration verticale, a souvent pu y être qualifié de succès. Cependant, les limites de ce modèle ont été soulignées et la privatisation/libéralisation des filières cotonnières africaines, bien que parfois chaotique et souvent problématique, semble aujourd’hui irréversible. Les principaux défis à relever pour les filières cotonnières africaines ont été identifiés. Ils sont nombreux, complexes et vont bien au delà du combat mené contre les subventions que les états-Unis apportent à leurs cotonculteurs. De leur résolution dépendra l’avenir de la production de coton en Afrique. Cependant, les diverses crises auxquelles le coton africain a déjà été confronté ont également permis, au niveau national et de la sous-région, la structuration et l’émergence d’organisations de producteurs de plus en plus professionnelles et déterminées à défendre leurs intérêts. Ce fait, constitue sans nul doute un facteur clé pour contribuer à assurer une viabilité financière, sociale et institutionnelle aux filières cotonnières africaines. Il conviendra aux divers organismes d’appui au sous-secteur coton de veiller à accompagner et consolider cette émergence des associations paysannes qui sont en train de développer une influence croissante au sein des filières.

Bibliographie

Badiane O., Ghura D., Goreux LM., Masson PR. (2002). évolution des filières cotonnières en Afrique de l’Ouest et du Centre. Washington, DC: Banque Mondiale, Policy Research Working Paper, n°2867-B, 24 p.

CIRAD (2006). Le coton, fil des temps, des marches et des cultures. Exposition du salon international de l’agriculture de Paris, Montpellier, 25 février-5 mars 2006. France : CIRAD, 15 p. <http://www.cirad.fr/upload/fr/communique/plaquette_sia_coton.pdf>

CNUCED (2006). Information de marché dans le secteur des produits de base. Informations sur le coton. <http://www.unctad.org/infocomm/francais/coton/plan.htm>

FARM (2005). Le coton : quels enjeux pour l’Afrique ? Paris : Fondation pour l’Agriculture et la Ruralité dans le monde. Les dossiers de FARM, 19 p. <http://www.fondation-farm.org/IMG/pdf/coton_Farm_fr.pdf>

FAO (2004). Coton : impact des mesures de soutien sur les pays en développement – guide des analyses actuelles. Rome : FAO, 15 p.

Fok ACM. (2005). Coton africain et marché mondial : une distorsion peut en cacher une autre plus importante. Colloque de l’Agence Universitaire de la Francophonie : « Filières d’exportation de produits agricoles du Sud : réformes institutionnelles, négociations internationales et impacts socio-démographiques » 6–7 avril 2005. Bamako. In <http://www.oecd.org/dataoecd/38/34/34743843.pdf>, 22 p.

Fok ACM., Liang W., Wang J., Xu NY. (2006). Production cotonnière familiale en Chine : forces et faiblesses d’une intégration à l’économie de marché. Cah. Agric. 15 (1), p. 42–52.

Goreux L. (2003). Réformes des filières cotonnières en Afrique subsaharienne. Paris : Ministère des Affaires étrangères, Direction générale de la Coopération internationale et du Développement, 79 p.

Hussein K., Perret C., Hitimana L. (2005). Importance économique et sociale du coton en Afrique de l’Ouest : rôle du coton dans le développement, le commerce et les moyens d’existence. OCDE SAH/D 556. Novembre 2005, 71 p. <http://www.oecd.org/dataoecd/53/3/36061542.pdf>

ICAC. (2006). Cotton world statistics. Washington DC: International Cotton Advisory Committee, 127 p.

Lloyd-Roberts S., Anbarasan E. (2000). Mer d’Aral : Dépasser les gâchis du passé [en ligne]. Paris : Courrier de l’Unesco, 4 p. <http://www.unesco.org/courier/2000_01/fr/planete/intro.htm>

Perrin S., Lagandre D. (2005). Le coton africain face à la concurrence du marché mondial. Rapport thématique 6. Paris : Agence Française de Développement, Département de la Recherche, 33 p.

Valderrama CA. (2000). World cotton demand in the future ; issues on competitiveness. 25th International Cotton Conference, Bremen, 2 mars. Washington, DC: ICAC, 8 p.

Pour citer cet article

A propos de : Fabio Berti

Faculté universitaire des Sciences agronomiques de Gembloux. Unité d’économie et Développement rural. Passage des Déportés, 2. B-5030 Gembloux (Belgique). E-mail : berti.f@fsagx.ac.be

A propos de : Jean-Luc Hofs

Cirad. UPR Systèmes Cotonniers en petit Paysannat. Avenue Agropolis, TA 178/04. F-34398 Montpellier, Cedex 5 (France).

A propos de : Hubert Sery Zagbaï

Faculté universitaire des Sciences agronomiques de Gembloux. Unité d’économie et Développement rural. Passage des Déportés, 2. B-5030 Gembloux (Belgique).

A propos de : Philippe Lebailly

Faculté universitaire des Sciences agronomiques de Gembloux. Unité d’économie et Développement rural. Passage des Déportés, 2. B-5030 Gembloux (Belgique).