- Portada

- volume 10 (2006)

- numéro 4

- Privatisation / Libéralisation des filières cotonnières en Afrique. Quels gagnants ? Quels perdants ?

Vista(s): 2115 (15 ULiège)

Descargar(s): 128 (2 ULiège)

Privatisation / Libéralisation des filières cotonnières en Afrique. Quels gagnants ? Quels perdants ?

Résumé

Un questionnement sur les enjeux méthodologiques autour de la problématique des impacts de la privatisation/libéralisation des filières agricoles introduit la difficulté rencontrée et les limites des différentes méthodes proposées pour l’aborder. Plusieurs approches complémentaires basées sur les principes de l’économie institutionnelle qui mettent au cœur de l’analyse de la filière cotonnière, les institutions et les mécanismes de coordination de type action collective, ainsi que les biens communs et publics, sont proposées. De par leurs caractéristiques, ces méthodes obligent à intégrer des considérations qualitatives difficilement quantifiables, et remettent en question les fondements même de ce qui a présidé aux principes de la privatisation/libéralisation, à savoir la seule coordination par le marché. Les orientations méthodologiques proposées ici sont issues d’un travail qui a été réalisé dans le cadre d’un dispositif de suivi des filières cotonnières africaines dit « Résocot » qui a porté sur plusieurs pays d’Afrique de l’Ouest et du Centre. Son objectif premier était l’aide à la concertation au sein des filières cotonnières et une mise à profit des expériences et innovations institutionnelles. Des collaborations avec des projets parallèles ont permis d’extraire des informations sur les filières est-africaines dont l’historique dans le domaine de la privatisation / libéralisation est riche en enseignements sur les limites du modèle « initial » tel que conçu par la Banque Mondiale. Voué à favoriser la concurrence et de meilleurs prix aux producteurs, il s’est soldé par une faillite coûteuse à court et moyen terme. En effet, il a démantelé des mécanismes de coordination qui ont mis des décennies à se développer et qui permettaient de remédier aux défaillances des mécanismes de coordination par l’état ou par le marché et à assurer une certaine sécurité, garante de l’adhésion des paysans et des autres acteurs de la filière cotonnière à cette filière, dans la durée. Pour conclure, des remarques et observations suggèrent de mettre à profit une vision des filières cotonnières qui intègre la dimension sociale et humaine et les mécanismes de coordination subtils qu’elles ont « créés » au fil d’années d’apprentissage, pour remédier aux défaillances de leurs modèles d’organisation quels qu’ils soient.

Abstract

Privatisation/Liberalization in the Africa cotton sectors. Who wins ? Who looses ? Questions on the methodological challenges related to the evaluation of the impact of liberalization/privatisation introduce the level of difficulty and the limits of the different methods classically used. Several complementary approaches based on the neo-institutional economy, which put the institutions and the mechanisms of coordination in the heart of the sector analysis, as well as common and public goods, are suggested. These methods integrate qualitative factors and call in question the bases even of what chaired the principles of the privatisation/liberalization, namely the only coordination by the market. The methodological orientations result from a study conducted in the framework of a monitoring mechanism for the cotton sectors of 6 francophone African countries called «Resocot». The first objective was helping the discussion between the stakeholders and sharing the experiences and institutional innovations between the different countries. A collaboration with other projects conducted in the Eastern African countries allowed to identify the limits of the initial model as conceived by the World Bank. Dedicated to support the competition and better prices to the producers, the outcomes of the process of privatisation/liberalisation correspond to a less consideration of the farmer constraints. Indeed, it dismantled mechanisms of coordination which took decades to be developed and which made it possible to compensate the failures mechanisms of coordination by the State or the market and to ensure a certain level of safety. Finally, we suggest a new and broad vision of cotton sectors integrating social and human issues and the mechanisms of coordination that they «created» through several years of experience, to overcome the failures of their models of organization whatever they are.

Tabla de contenidos

1. Introduction

1.1. Les enjeux méthodologiques autour de la question des impacts de la privatisation/libéralisation des filières agricoles

1En matière de privatisation/libéralisation des filières agricoles, les intérêts des différents acteurs de la filière étant imbriqués, il est difficile de parler de gagnants et de perdants dans l’absolu. De plus, la dimension temporelle est importante, les gagnants à court terme peuvent être perdants à moyen et long terme et inversement. Aussi, je préfère aborder la question en parlant de bénéfices et de pertes plutôt que de gagnants et perdants.

2établir un bilan des conséquences de la mise en place du processus de libéralisation/privatisation en termes de bénéfices et de problèmes au niveau des filières agricoles africaines, pose des difficultés méthodologiques de différents ordres :

3– Que comparer ?

4– Les résultats observés aux résultats espérés ? Quelle est la pertinence des résultats « espérés » afin qu’on s’y réfère comme étant des « gains » ?

5– L’avant à l’après libéralisation ? Comment s’assurer que les observations sont associées exclusivement au processus de libéralisation/privatisation ?

6– Les différentes filières des différents pays, selon le mode d’organisation qui s’est mis en place dans le cadre du désengagement progressif de l’état ? La corrélation mode d’organisation/performance de la filière semble très difficile à établir, les modes de gouvernance étant extrêmement complexes.

7– La dimension dynamique du processus, qui nécessite d’intégrer une dimension temporelle : certaines conséquences peuvent se révéler avec un temps de latence.

8– Les limites d’un cadre de référence théorique de départ basé sur l’opposition entre coordination par le marché d’un côté et par l’état de l’autre et qui n’intègre pas les aspects sociaux et humains. En effet, la grande complexité de la problématique d’organisation des filières repose sur des intérêts économiques et politiques certes, mais aussi sur une histoire, une culture, des relations entre acteurs, des mécanismes de coordination divers et variés ; ceux-ci opèrent une « régulation » alternative par rapport au marché et à l’état et permettent de dépasser leurs défaillances respectives en tant que mécanismes de coordination.

9Aussi, la méthodologie à la base des résultats qui seront présentés ici, est-elle basée sur l’économie institutionnelle afin de tenir compte des limites de l’économie néo-classique, mais ne prétend pas résoudre la question de la rigueur scientifique. Les résultats doivent donc être appréhendés comme des tendances observées, avec beaucoup de précaution.

2. Orientation méthodologique

10Globalement, deux démarches sont exposées ici :

11– évaluation de la performance de la filière cotonnière de manière statique (où on en est au moment où on observe) et dynamique (le potentiel de la filière au vu d’un certain nombre de considérations qualitatives, à générer de la performance), et ce, en regard des objectifs de développement.

12– évaluation de la capacité de la filière à entretenir l’adhésion des producteurs à cette culture.

13Pour cela, nous nous baserons sur les résultats du projet Résocot que j’ai co-coordonné pendant plusieurs années. Le projet Résocot est un dispositif régional de suivi des filières cotonnières en Afrique sub-saharienne conduit par le CIRAD (sur financement du CIRAD et des Ministères des Affaires étrangères de la France et des Pays-Bas) qui a duré 2 ans (octobre 2001 à novembre 2003). Il avait, entre autres, comme objectif, d’améliorer la base d’information pour aider à ajuster les politiques de restructuration des filières cotonnières. Il a porté sur 6 pays cotonniers à évolutions institutionnelles différenciées au cours des 15 dernières années pour prendre en compte des rôles variés de l’état et du marché. La méthodologie développée dans le cadre de ce projet est relativement innovante. Elle se caractérise par :

2.1. Un fort ancrage théorique et méthodologique, qui s’appuie sur la théorie néo-institutionnelle

14Il permet d’analyser la filière par le bais de ses institutions et de ses transactions et offre un cadre pour caractériser avec précision le mode d’organisation des filières considérées.

2.2. Une méthodologie d’appréciation de la performance des filières en rapport avec les objectifs de développement en s’appuyant sur l’hypothèse que la performance est seulement obérée par les défaillances éventuelles de coordination

15La performance a été évaluée en faisant référence aux grands objectifs de développement retenus par la société civile et les institutions internationales :

16– Améliorer la contribution de la filière coton à la réduction de la pauvreté ;

17– Garantir la durabilité environnementale et la santé publique ;

18– Renforcer la compétitivité internationale.

19Ces objectifs ont eux-mêmes été déclinés en objectifs partiels de différents niveaux ce qui permet une approche très fine. à titre d’exemple : garantir la durabilité environnementale/santé publique est scindé en 2 sous-objectifs qui sont :

20– garantir une gestion durable des espaces cultivés ;

21– garantir la durabilité par la prévention des effets néfastes de l’utilisation des produits chimiques.

22Le premier sous-objectif est lui-même scindé en sous-objectifs d’un troisième niveau : préserver les aptitudes culturales des sols (fertilité) et contrôler la pression parasitaire.

2.3. Une appréhension complète de la performance par le biais :

23– D’indicateurs « économiques » ;

24– D’une analyse détaillée des opérateurs impliqués (degré de compétition, degré de dominance, etc.) ;

25– D’une analyse détaillée des mécanismes observés de coordination horizontale et verticale ;

2.4. La combinaison d’une évaluation absolue et d’une évaluation relative de la performance (par rapport aux autres pays du réseau) est rendue possible par la dimension régionale du dispositif.

26Un système de notation relative a permis de réaliser des représentations graphiques et donc une bonne visualisation de la performance de la filière et de ses marges de progrès relativement aux autres.

2.5. Une appréhension « dynamique » de la performance par le biais de considérations qualitatives qui traduisent le « potentiel » de la filière à générer de la performance.

27à titre d’exemple : la capacité à gérer les conflits entre opérateurs de la filière, la capacité à entretenir l’adhésion des paysans à la culture cotonnière, etc.

28L’application de la méthodologie a nécessité la mise au point d’outils informatiques divers.

3. La privatisation/libéralisation en question : tentative d’évaluation de ses impacts.

29En Afrique sub-saharienne, la libéralisation des filières cotonnières a débuté en Afrique anglophone au milieu des années 1980 et a gagné l’Afrique francophone dès le début des années 1990. L’évolution institutionnelle de ces filières s’est effectuée par étapes, avec une redistribution des rôles entre l’état, les opérateurs privés et les nouveaux acteurs (entités collectives, etc.). Selon les pays, différents stades de libéralisation et différents modèles de coordination (combinaisons variées d’actions collectives et d’actions de régulation plus ou moins importantes de l’État) sont observés. La question de la performance relative de ces différents modes d’organisation se pose, bien qu’on soit encore dans un processus évolutif.

30Les formes d’organisation à promouvoir et le type de réforme à conduire sont au cœur des débats avec de manière plus précise, la question des places respectives de l’état et du marché.

3.1. Comment sont organisées les filières cotonnières aujourd’hui ?

31On observe des paysages d’acteurs et des régimes de concurrence diversifiés qui ne sont pas forcément imposés par le cadre institutionnel. Par ailleurs, il n’y a pas de filière totalement libéralisée.

32Globalement, on observe que la libéralisation peut être ciblée sur certaines étapes techniques de la filière. C’est le cas pour l’acquisition des intrants qui s’opère d’ailleurs avec régulation puisque les règles des appels d’offres pour l’acquisition des intrants sont bien précisées par l’état, les interprofessions cotonnières ou simplement les sociétés cotonnières.

33De même, la privatisation ciblée est devenue courante. Elle concerne l’égrenage et elle est opérationnelle au Bénin, en Côte d’Ivoire et au Burkina Faso, où le capital de l’unique société cotonnière a été ouvert aux paysans.

34Dans le cas du transport, la tendance vers un rôle accru du secteur privé est manifeste : pour le transport du coton-graine, on trouve du 100 % privé (Ghana), du 100 % société cotonnière (Cameroun) et du transport partagé entre sociétés cotonnières et opérateurs privés (Mali, Bénin, etc.).

35Régime de concurrence. Le régime de concurrence ne s’impose pas à toutes les étapes techniques de la filière. L’ouverture d’un marché n’implique pas forcément la concurrence. En effet, les opérateurs privés peuvent se désintéresser d’une activité insuffisamment rémunératrice. C’est le cas du transport des graines et de fibre de coton pour approvisionner les usines locales, du fait des petites distances, des faibles volumes concernés, etc.

36Dans le cas de la fourniture locale en intrants (étape critique pourtant), on observe une situation d’oligopole des fournisseurs qui réduit les possibilités de concurrence. Ainsi, on observe un seul distributeur au Ghana, 2 au Mali, Cameroun et Côte d’Ivoire : la société cotonnière et une institution paysanne (coopérative, groupement fédératif ou syndicat).

37La concurrence s’exprime néanmoins très bien dans certains domaines, même dans les modes d’organisation dominés par les systèmes à monopole : le transport (intrants, coton-graine et fibre) et la vente à l’exportation du coton fibre.

38Coordination de la gestion des ressources communes ou collectives. Les actions de coordination sont essentiellement perceptibles au niveau des pays francophones et elles ont concerné :

39– la gestion de la ressource terre ;

40– la gestion de la pression parasitaire et des effets sur la santé humaine des moyens de lutte ;

41– la mise au point et la diffusion de connaissances techniques par la recherche et la vulgarisation : conduite de lutte anti-érosive ou de gestion des terroirs ou nouveaux programmes de lutte phytosanitaire (lutte étagée ciblée).

42Une tendance à la diversité des conditions de programmation, de financement et du suivi de la recherche s’affirme avec la fin du monopole de l’organisme national de recherche agronomique et des contributions des institutions d’enseignement supérieur. Au Ghana, les sociétés cotonnières sont supposées payer pour l’utilisation des produits de la recherche. Ceci semble avoir découragé ces sociétés de sorte que la recherche cotonnière est quasi-inexistante dans ce pays.

43Dans le domaine de la prise en charge de la vulgarisation, la tendance va dans le sens d’un changement de responsabilité, plus ou moins partagée entre les acteurs. Les sociétés cotonnières restent prépondérantes dans la fourniture du service de vulgarisation dans tous les pays. Là où opèrent des sociétés cotonnières privées, la qualité du service rendu est jugée insuffisante (Ghana) voire même décriée en Côte d’Ivoire où cela a conduit à la prise de responsabilité par l’interprofession de la fonction vulgarisation ; c’est le cas également au Bénin où l’Interprofession (A.I.C) dispose de son propre personnel technique pour l’assurer.

44Coordination intra-professionnelle. La représentation paysanne a acquis une réelle reconnaissance dans pratiquement tous les pays concernés (sauf au Ghana), et elle peut peser un poids prépondérant dans les décisions touchant à la filière cotonnière dans certains pays francophones (Burkina Faso, Bénin, Côte d’Ivoire). Il convient de souligner qu’au Ghana, il n’y a pas de représentation paysanne reconnue, alors qu’en situation de libéralisation, celle-ci aurait pu servir à réduire les coûts de transaction.

45Coordination inter-professionnelle. La coordination inter-professionnelle est devenue effective dans 3 pays (Bénin, Côte d’Ivoire, Burkina Faso). Au Bénin, l’A.I.C. remplit une multitude de fonctions, dont la vulgarisation avec son propre réseau de personnel technique, la supervision de la distribution des intrants, la classification du coton fibre. En Côte d’Ivoire, l’Intercoton a un rôle de supervision d’un nombre croissant de fonctions et assure également le classement du coton fibre. Au Burkina Faso, le Comité de gestion de la filière joue un rôle de pilotage. De manière générale, l’influence positive de la gestion interprofessionnelle ne peut être appréciée correctement par manque de recul.

46Coordination verticale avec évolution de la contractualisation. Le recours aux appels d’offres est une pratique courante mais les conditions de leur mise en œuvre sont variables entre les pays. La formalisation des relations entre acteurs dans les transactions de produits ou les prestations de service n’est pas systématiquement réalisée par des contrats. De manière générale, c’est le cas pour les opérations avec les acteurs en amont et en aval, alors que ce n’est pas souvent le cas pour les opérations de la production jusqu’à la transformation des produits du coton.

47Des formations de prix assez semblables en dépit de modes d’organisation différenciés. On observe une forte tendance à l’administration des prix touchant directement les paysans : la distribution des intrants aux paysans, la distribution des semences et l’achat du coton-graine produit par les paysans.

48S’agissant de l’achat du coton-graine, le principe d’un prix minimum et du paiement en deux temps est également généralisé. Seul le Ghana se démarque par un système de prix fixe payé en une seule fois. Néanmoins, les modalités de calcul du prix minimum et du complément à verser après la vente du coton-fibre varient entre les pays.

49Au Bénin et en Côte d’Ivoire, de nouvelles formules de calcul du prix d’achat du coton-graine sont mises en application. Par rapport aux modalités antérieures, encore implicitement en vigueur au Burkina Faso et au Cameroun, les nouvelles formules se distinguent par une référence explicite au prix mondial (et non plus au coût de revient de la fibre) et par l’intégration des coûts de production au niveau des paysans. L’abolition de fait de la stabilisation interannuelle du prix d’achat du coton-graine paraît être consacrée avec la fin de tout financement de fonds de stabilisation. Cependant, des prix dits « politiques » négociés par les interprofessions peuvent pallier cette absence pour éviter des fluctuations interannuelles trop importantes.

50La cessation de toute subvention explicite à l’utilisation des intrants est aussi généralisée dans tous les pays. La distribution des intrants aux paysans se fait à crédit dans tous les pays, mais les modalités de ce crédit sont très variables d’un pays à l’autre.

51En guise de synthèse, nous pouvons souligner dans le domaine du mode d’organisation, que :

52– Il n’y a pas de recours unique à la coordination par le marché dans le pays (Ghana) qui a libéralisé sa filière cotonnière depuis près de 15 ans (pour s’en détourner d’ailleurs depuis 2 campagnes). à titre indicatif, la compétition prix entre les égreneurs dans un système libéralisé est une illusion. La formation des prix touchant directement les paysans (prix des intrants et prix d’achat du coton-graine) sous système libéralisé est devenue très vite similaire à celle observée dans les systèmes à monopoles. Elle procède aussi d’une administration des prix avec un caractère entièrement privé et la participation des paysans sans représentation institutionnelle et sans acquis associatifs est essentiellement symbolique.

53– De l’autre côté, les systèmes à monopoles ne sont pas rigides et la grande diversité observée dans les 5 pays concernés est manifeste au regard

54– des modalités de transaction (dans le transfert du crédit intrant aux banques, par exemple) ;

55– de la formation des prix (dans l’approvisionnement de l’industrie textile locale, par exemple) ;

56– et des actions de coordination horizontale (en matière de mesures pour la gestion des ressources à caractère public, par exemple) et plus particulièrement du pouvoir de décision acquis par des institutions paysannes dans certains pays.

57à l’intérieur des systèmes à monopoles, il peut y avoir un recours à la mise en concurrence, mais de manière ciblée. Tout ceci témoigne d’un potentiel important en termes de modèles d’organisation, autorisant dans les faits des évolutions différenciées.

3.2. Les nouveaux modes d’organisation des filières garantissent-ils l’adhésion durable des producteurs à la culture cotonnière ?

58Prise en compte effective par l’organisation de la filière des contraintes et intérêts majeurs des producteurs. Quarante années d’évolution institutionnelle au sein des filières cotonnières ouest africaines ont été nécessaires pour une prise en compte progressive des contraintes et intérêts majeurs des producteurs (Fok, Tazi, 2003 a ; 2003 b ; 2004), à savoir :

59– l’aversion au risque ;

60– le besoin de liquidité ;

61– le besoin de marchés (financiers et du vivrier) ;

62– le besoin de compétences techniques et en termes de gestion ;

63– les coûts de transaction, jugés trop élevés, pour l’acquisition des intrants ou la vente du coton-graine ;

64– la revendication d’une équité en termes de prix ;

65– le besoin d’infrastructures, d’écoles, de dispensaires ;

66– le besoin d’une représentation et sécurisation via le processus associatif.

67Avant la mise en place du processus de privatisation/libéralisation, ces différentes contraintes et attentes avaient été progressivement prises en compte de la manière suivante :

68Aversion au risque : prix équitable, annoncé suffisamment tôt (avant le semis) et stable tout au long de la période d’achat pour éviter des stratégies de récoltes tardives nuisibles à la qualité et paiement différencié en fonction de la qualité.

69Accès aux intrants en quantité, qualité et à temps : le système associatif protège les paysans de risques de livraisons tardives, et de risques d’être abusés en termes de qualité et quantité de coton-graine produit.

70Coûts des intrants lourds pour les paysans : politiques de subvention à l’équipement puis aux engrais et enfin aux insecticides pour encourager l’intensification et préserver la qualité.

71Niveau de prix : implication des paysans à travers les OP dans les négociations des prix, mise en place du système de prix intégrant les coûts de production et les coûts réels des producteurs. On a abouti à un prix « équitable » avec une meilleure connexion au prix du marché (Fok, Raymond, 1995).

72Besoins de liquidité : paiement rapide des paysans pour répondre aux besoins de liquidité.

73Réduction des coûts de transport à la charge des paysans en multipliant les points de collecte.

74Compétences techniques : développement d’un réseau de vulgarisateurs compétents pour atteindre une meilleure productivité.

75Compétences en gestion : formation à travers le développement du conseil en gestion.

76Besoin de marchés financiers : face à l’absence d’institutions financières pouvant offrir des crédits aux paysans pour l’acquisition des intrants, il y a eu la mise en place du système de crédit intrant géré par les paysans, remboursé sur le prix du coton-graine, et acceptation de son extension à d’autres cultures. Ceci a constitué la clé de voûte du système de monopole étatique intégré.

77Besoins d’infrastructures, d’écoles, de dispensaires : la compensation financière perçue par les OP suite à la prise en charge de la commercialisation du CG a augmenté leurs ressources financières autorisant des investissements collectifs au niveau des villages.

78Représentation et sécurisation via le processus associatif : on a assisté à un renforcement du processus associatif des villages cotonniers permettant aux paysans de réaliser eux-mêmes la commercialisation de leur coton-graine couplé avec la gestion du crédit intrant d’où la sécurisation du crédit intrants et des débouchés en termes de production.

79Les processus de libéralisation/privatisation a-t-il préservé les acquis à la base de l’adhésion des paysans à cette culture ? Les acquis précédemment décrits concernant les points d’intérêts et contraintes des paysans semblent compromis par l’évolution entreprise depuis le milieu des années 90 avec le processus de libéralisation/privatisation. Examinons-les un par un :

80Aversion au risque : annonce du prix beaucoup plus tardive, souvent juste avant la période de commercialisation plutôt que lors de la période précédant le semis, avec, dans certains cas, des prix lors de la commercialisation bien inférieurs à ceux annoncés (cas de la Côte d’Ivoire).

81Niveau de prix : les organisations paysannes existantes ont leur mot à dire en ce qui concerne le prix du coton-graine et ont été à l’origine d’une formule qui intègre les coûts réels de production. Cependant en Côte d’Ivoire, la formule a été remise en question un an après son adoption, ce qui indique une tendance « moins » équitable.

82La privatisation a induit un accroissement du prix en faveur des paysans, au moins à court terme. Le cas concret a été observé au Nigeria en prix nominal et en monnaie locale, laquelle a été sévèrement dévaluée avec la privatisation.

83Au Ghana, l’accroissement du prix a également été observé, mais son impact sur le revenu du paysan est peu probable puisque le prix des intrants s’est accru de manière beaucoup plus importante. Il faut remarquer que la libéralisation n’a pas induit de compétition au niveau du prix car les sociétés cotonnières se sont coordonnées pour fixer collectivement un prix afin d’éviter que les paysans vendent leur coton à des sociétés cotonnières qui ne leur ont pas fourni les intrants et le travail du sol, le remboursement du crédit intrant retenu sur le prix du coton-graine (« poaching » tant décrié au lendemain de la libéralisation). L’une des conséquences de ce mécanisme est le fait que les paysans supportent seuls l’accroissement du coût des intrants. Le cas du Ghana est une preuve que la libéralisation ne s’est pas soldée automatiquement par une concurrence au niveau du prix, en faveur des paysans, comme le supposait la Banque Mondiale.

84Coûts de transaction : au Bénin, l’allocation de quotas aux égreneurs sans aucune considération des distances entre eux et les lieux de production, a induit un accroissement des durées d’acheminement avec un risque de dégradation de la qualité avec parfois des refus de payer la production reçue.

85Coût des intrants : suppression de la subvention avant la libéralisation, pas de changement suite au processus de libéralisation/privatisation. Au Bénin, les prix sont devenus très élevés, supérieurs à ceux observés dans les pays enclavés.

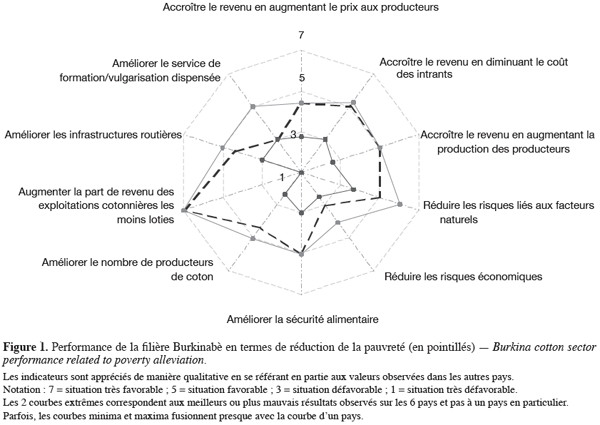

86Problèmes de liquidité : ils se sont aggravés du fait des retards importants de paiement des paysans. En Côte d’Ivoire, on a observé dans l’une des régions, un retard de paiement supérieur à une année après la vente.

87Besoin de marchés financiers : ils font toujours défaut. Le crédit intrant pose problème. Des systèmes de gestion par les OP ont été implémentés, sans convaincre en termes d’efficacité avec des taux de remboursement faibles, des retards au niveau des commandes et des livraisons.

88Besoin en compétences : l’implication des paysans au niveau des OP a accru leurs capacités mais cela se limite à une frange réduite de cette population. Les leaders bénéficient plus particulièrement de cet accroissement de compétences, et ne le transmettent pas forcément aux autres, en en faisant au contraire des moyens d’être impliqués politiquement et de participer à la prise de décision avec un manque de transparence. Des divergences au sein des institutions paysannes ont vu le jour au Mali, au Bénin et en Côte d’Ivoire.

3.3. Les nouveaux modes d’organisation des filières préservent-ils les alliances existantes entre acteurs ?

89Dans l’idéologie en faveur d’une libéralisation et du désengagement de l’état en faveur du pouvoir auto-régulateur du marché, les acteurs d’une filière cotonnière sont perçus comme des acteurs disjoints sans processus de synergie.

90Or, il est clairement établi que la performance d’une filière de production dépend de la qualité des relations entre les acteurs ou de la coordination entre eux. Celle-ci dépend elle-même des arrangements institutionnels qui visent à favoriser durablement la coopération et à prévenir les comportements opportunistes.

91L’analyse du fonctionnement des filières met en évidence que les acteurs se sont organisés pour pallier les insuffisances telles que celles des marchés financiers en produisant des règles collectivement admises.

92Ainsi nous pouvons donner quelques exemples de mécanismes de coordination de type actions collectives :

93– Face à l’incomplétude des marchés financiers, une règle a été instituée exigeant un crédit fournisseur pour les fournisseurs d’intrants internationaux, de 200 à 360 jours, et la réaction du marché a été l’octroi du crédit fournisseur dans l’acquisition des intrants sur appel d’offres.

94– Le recensement des besoins en intrants associant les organisations paysannes qui permet de pallier l’insuffisance de l’information sur les quantités nécessaires et la mise en place d’une caution solidaire dans le crédit intrant, pour sécuriser les remboursements et pallier les faiblesses de la gouvernance.

95– L’intégration du financement de recherche et de la vulgarisation dans le mécanisme de prix d’achat du coton-graine, pour préserver ce bien commun dont les mécanismes de financement sont souvent peu formalisés.

96– L’intégration du financement de l’entretien des pistes rurales dans le mécanisme de prix d’achat du coton-graine pour préserver ce bien commun, pour pallier le manque de ressources de l’état.

97Le modèle théorique ayant été à la base du processus de privatisation/libéralisation ne tenant pas compte, de toute évidence, de l’importance des règles collectives, il est intéressant d’évaluer l’impact de ce processus sur les alliances entre acteurs et de vérifier que les nouveaux modèles d’organisation qui se mettent en place laissent place à ces mécanismes « correcteurs » que sont les actions collectives. Face à la faillite de l’état ou du marché pour répondre à une demande fondamentale de la filière, ces actions peuvent préserver la durabilité de la filière.

3.4. Impact de la privatisation sur les alliances entre acteurs : problème de l’apparition d’acteurs avec un horizon temporel court

98Pour réussir, la privatisation nécessite que les opérateurs privés demeurent dans le « business » du coton pour quelque temps. Or, dans bon nombre de cas, les opérateurs privés ont eu un comportement opportuniste et se sont engagés dans la filière pour une période très courte, n’assurant aucune pérennité à leur prestation ou la fourniture d’intrants, et compromettant gravement l’adhésion des producteurs.

99Ainsi au Zimbabwe, on a observé l’apparition de petits commerçants qui n’avaient aucun intérêt dans la filière cotonnière en tant que telle, mais souhaitaient des gains rapides sur une période courte, en devises. Ils ont été responsables des détournements dits « poaching » (notament vis-à-vis de la Cottco) puisque les producteurs préféraient leur vendre leur production sans aucune déduction préalable comme cela serait le cas avec des sociétés d’égrenage qui leur auraient fourni les intrants. Ces opérateurs opportunistes contrôlaient 10 % de la production en 2001/2002 et leur nombre a crû (7 en 2003). Ils ne classent pas le coton qu’ils achètent, ils n’ont pas l’obligation de vendre aux usines de textile locales comme c’est le cas pour leur concurrent Cottco. Ils ne tiennent pas compte des standards de qualité requis et ont donc induit une baisse importante de qualité.

100Le contre-exemple est le Burkina Faso où le pari de partenariat qui a été fait entre les principaux acteurs, la Sofitex et les producteurs, à travers l’UNPCB, la seule faîtière du coton est un succès indéniable, solidement bâti sur des acquis (Goreux, Macrae, 2002).

101L’accord interprofessionnel a défini le désengagement de l’état, le nombre d’actions à céder aux producteurs et la mise en place de la gestion paritaire. Il a en outre fixé le prix d’achat de base, le mécanisme de soutien des prix de base, le mécanisme de fixation de la ristourne et le fonctionnement du Fonds de Stabilisation, dont la propriété est transférée aux producteurs.

102Juin 2000 a vu la mise en place du Comité de Gestion de la Filière composé en majorité de producteurs et en décembre 2001, le gouvernement a passé le Décret d’ouverture des zones de l’Est et du Centre aux investisseurs privés.

103C’est le Comité de Gestion de la filière qui approuvera en mars 2002 le programme et le budget de recherche coton pour l’année 2002–2003.

104On observe des résultats impressionnants, et en conséquence, un taux de rémunération des producteurs élevé par rapport au prix mondial.

4. La performance des filières des pays du Résocot en regard des objectifs de développement

4.1. Réduction de la pauvreté et performance

105Elle est évaluée :

106– directement via la contribution de la filière à l’amélioration du revenu des paysans soit à travers de meilleurs prix à l’achat du coton graine soit à travers des coûts de production plus faibles du fait de faibles coûts pour les intrants.

107– indirectement via l’amélioration de la sécurité alimentaire, du service de vulgarisation, des infrastructures routières, de l’équité entre paysans (d’un point de vue géographique, par exemple, avec l’existence dans certains cas de pérequation spatiale au niveau des prix), de la réduction du risque économique.

108Globalement, on remarque que les pays sont relativement performants en la matière, à part le Ghana qui présente le niveau de performance le plus faible eu égard à la réduction de la pauvreté qui s’explique en grande partie par l’iniquité du système vis-à-vis des paysans, ce qui se traduit par un certain nombre d’exploitations moins bien « loties » en termes de situation géographique ou autre et qui sont « marginalisées ». En matière d’infrastructures routière, le Bénin est le moins bien placé des pays francophones, alors que le Burkina Faso, le Mali et le Cameroun sont moins performants en matière de service de formation/vulgarisation (Figure 1).

4.2. Durabilité environnementale

109On peut parler de performance moyenne générale pour cet objectif, à part pour le cas de la préservation de la fertilité des sols qui est particulièrement faible au Ghana. Ceci s’explique par la stratégie de court terme qui prévaut dans cette filière avec l’arrivée de nouveaux opérateurs opportunistes, qui met en péril la gestion de la fertilité, véritable investissement pour cette culture. Par contre, ce pays serait meilleur que les autres pour éviter l’empoisonnement des paysans par une utilisation des pesticides sans précautions, et pour prévenir les nappes phréatiques d’une pollution chimique par les pesticides. Des actions de sensibilisation seraient à l’origine de ces résultats.

4.3. Compétitivité internationale

110Le Bénin se démarque positivement du fait de bonnes performances en matière de qualité, et de système de classification en concordance avec les systèmes internationaux. Ceci s’explique par l’existence au Bénin d’un équipement en HVI pour la classification du coton fibre. Le Burkina Faso, le Mali et le Bénin sont jugés performants en matière de compétitivité internationale, en ce qu’ils négocient de bons prix à la vente du coton fibre à l’exportation, et de bons prix sur le marché local et international pour leurs graines de coton. Le Ghana est très peu performant en la matière, sauf en ce qui concerne la qualité de sa production. Ceci peut s’expliquer par une excellente gestion du court terme qui se traduit par l’utilisation d’intrants sur les exploitations concernées, une gestion des récoltes et de la collecte optimale en termes de temps, ne permettant pas une dégradation de la qualité par une exposition prolongée à la pluie et au vent, et un acheminement rapide vers les sociétés d’égrenage puis vers les acheteurs internationaux.

5. Les nouveaux modes d’organisation issus du processus de privatisation/libéralisation sont-ils aptes à produire de la performance ?

111L’observation à un moment donné de l’état de performance en se basant sur des indicateurs reliés aux objectifs de développement, telle qu’énoncée au point 4, ne renseigne pas sur la dimension dynamique à savoir la capacité de la filière, du fait de son évolution en termes d’organisation, à générer de la performance. Pour ce faire, et en cela, Résocot trouve toute son originalité (mais aussi sa complexité). Nous avons défini des facteurs-clés de performance qui ne sont autres qu’un assortiment de considérations qualitatives qui contribuent à construire la capacité de la filière à générer cette performance. Ainsi nous avons défini :

112– la capacité de la filière à s’adapter aux fluctuations du marché par une compétitivité prix, ou par la qualité ;

113– la capacité de la filière à gagner en productivité à la production de coton-graine ;

114– la capacité de la filière à tempérer les effets d’évolution et de fluctuation des facteurs naturels ;

115– la capacité de la filière à promouvoir une production durable et à préserver la santé ;

116– la capacité de la filière à entretenir l’adhésion des paysans et des autres acteurs à la production cotonnière ;

117– la capacité de la filière à fournir les biens ou services publics/collectifs ;

118– la capacité de la filière à prévenir et à gérer les conflits entre les acteurs.

119Une telle approche permet d’aborder la question de la durabilité des filières cotonnières, toujours en relation avec les objectifs de développement.

120Parmi les résultats obtenus, le fait que globalement et pour les 6 pays étudiés (avec quelques variations), il y a des signes positifs en termes de capacité de la filière :

121– à accroître le revenu des producteurs ;

122– à assurer l’équité entre les producteurs en termes de distribution de revenu ;

123– à prévenir les effets néfastes liés à l’utilisation des produits chimiques.

124Cela s’explique par les orientations générales, en dépit de la différence de mode d’organisation vers :

125– une administration des prix ;

126– le maintien de la fourniture de service pour veiller au bon usage des produits chimiques ;

127– le refus de discrimination des paysans par la différenciation des prix.

128à l’inverse, des faiblesses sont observées pour ce qui relève de :

129– la réduction des risques ;

130– la gestion durable des espaces cultivés ;

131– le renforcement de la compétitivité par une meilleure adaptation aux exigences qualitatives des utilisateurs ;

132– la fourniture des services publics.

133Bien sûr, il y a des différences entre les pays dans les réalisations et dans les perspectives. Il se révèle que les effets sont plus accentués lorsqu’il y a intégration des institutions paysannes par leur participation effective aux discussions relatives au pilotage des filières, concernant les décisions de prix et au-delà.

134L’évolution du prix d’achat du coton-graine ne peut pas être considérée comme positive, dans aucun des 6 pays du réseau, en raison de sa fluctuation au cours des 3 dernières campagnes, pouvant même s’exprimer par une baisse (Côte d’Ivoire). Dans aucun des 6 pays nous n’avons observé de compétition prix dans l’achat du coton-graine, même au Ghana, et même avant la décision du passage au Zoning (décision de monopoles locaux à partir de la campagne 2000–2001). Les paysans jouent cependant dans les 6 pays, un rôle dans la gestion de l’évolution du prix d’achat en prenant part aux discussions dans la détermination de ce prix. Le degré d’impact en faveur des paysans varie cependant entre les pays. Il serait moins fonction du système de coordination (monopole de commercialisation ou pas) que de l’ancienneté du mouvement associatif ou coopératif et de la démarche fédérative pour parvenir à une reconnaissance institutionnelle suffisante. En cela, les pays comme le Bénin, le Burkina Faso et la Côte d’Ivoire marquent une avance sur le Mali et un peu plus sur le Cameroun et encore plus sur le Ghana où la présence des paysans dans les négociations de prix est plutôt symbolique.

135Dans les 6 pays du réseau, la stabilisation du prix d’achat du coton-graine s’est réduite à un prix fixe et unique tout le long de la campagne et dans toutes les zones cotonnières. La stabilisation inter-annuelle a disparu de manière institutionnelle par la cessation de tout processus d’alimentation de fonds de stabilisation. Dans les faits cependant, une certaine marge demeure à travers les dispositifs de négociation annuelle du prix d’achat auxquels les paysans participent. Il peut en résulter des « prix politiques », plus élevés que ce que les signaux du marché mondial ne devraient laisser envisager (le cas du Mali en 2000–2001 est même cité par l’ICAC).

136Dans aucun des 6 pays, les paysans ne bénéficient d’une subvention explicite sur les intrants. Dans les pays francophones, la détermination des prix des intrants fait l’objet d’une négociation inter-professionnelle à laquelle les paysans prennent part et elle est entérinée par l’état qui l’annonce officiellement, ce qui peut correspondre à une subvention implicite dont bénéficient les paysans. Au Ghana, les variations importantes de taux de change et d’inflation, sont répercutées en totalité aux paysans. En termes nominaux, les coûts des intrants ont augmenté et c’est cette perception qui ressort de tous les pays francophones, en dépit de l’augmentation du nombre de fournisseurs d’intrants.

137Partout les rendements ont au mieux stagné, sinon diminué et les perspectives d’amélioration sont inégales entre les pays. Le niveau de rendement est certes plus élevé dans les pays francophones qu’au Ghana, mais les perspectives d’évolution dépendent de la qualité des services de vulgarisation et de recherche. à ce propos, les pays qui ont des mécanismes explicites de financement de ces services (Côte d’Ivoire, Bénin) fondés sur des critères explicités et indexés sur des indicateurs de performance de la filière (le meilleur exemple est le Burkina Faso) offrent des perspectives meilleures, alors que peu d’espoir semble poindre au Ghana. Pour ce facteur également, il apparaît que ce n’est pas le mode d’organisation (à dominance libérale ou état) qui compte, mais la prise en compte de fourniture de biens publics par des initiatives collectives qui dépassent la simple discussion sur les prix.

138Nous n’avons pas observé de système d’assurance pour limiter les effets des catastrophes naturelles, même si on en parle au Mali. Dans tous les pays francophones, les actions contre l’érosion des sols ou la gestion des terroirs ont été initiées, mais la diffusion à grande échelle reste timide. Les paysans sont globalement démunis pour réduire les effets des catastrophes naturelles, mais cela est atténué dans le cas de modes d’organisation qui permettent une intervention réelle de la recherche et de la vulgarisation, et une coordination dans l’acquisition des intrants. De ce dernier point de vue, le mode fondé sur la libéralisation n’offre pas les meilleurs atouts.

139Là où domine le principe de libéralisation, l’entretien et l’amélioration des infrastructures de communication relève des pouvoirs publics (il s’agit de biens publics) et les sociétés cotonnières ne s’en préoccupent pas. C’est le cas au Ghana où le mauvais état du réseau est particulièrement souligné. Dans les autres modes d’organisation, il y a un partage de rôle entre l’état et les sociétés cotonnières mais le manque de moyens alloués aux services de l’état aboutit à une prise en charge totale par les sociétés cotonnières, mais dans la limite de leurs moyens.

140Dans le domaine de la prestation de service de formation et de vulgarisation, l’appréciation est négative au Ghana (système libéralisé), et au Bénin et en Côte d’Ivoire (système privatisé) où il faudra encore quelques années pour pouvoir juger de la prise en charge de cette prestation par des entités interprofessionnelles.

141Dans tous les pays, la baisse de la fertilité est évoquée. Les moyens pour préserver l’aptitude culturale des sols restent limités et peu adoptés à grande échelle. Les pays avec un mode d’organisation non orienté par le principe de libéralisation ont néanmoins mené des actions de lutte anti-érosive, et promu de nouvelles techniques culturales (Cameroun, Mali). Ils ont aussi fait des tentatives d’approche collective de la fertilité (à travers les actions villageoises de lutte anti-érosive ou de gestion de terroir).

142L’évolution de la pression parasitaire est ressentie négativement dans tous les pays, en termes de degré d’infestation plus forte, de résistance de certains ravageurs à certains produits insecticides, ou d’infestation brutale et forte, mais conjoncturelles, de ravageurs secondaires (cas des mouches blanches au Burkina Faso) associée parfois à des désordres physiologiques (cotonnier rouge au Mali). Il est difficile d’établir un lien direct entre une telle évolution et le mode d’organisation des filières.

143En matière de contrôle de la pression parasitaire, le mode d’organisation est déterminant. Il peut s’exprimer par le développement de moyens pour contrôler la pression parasitaire. La promotion de programmes de lutte chimique avec, par exemple, l’alternance de matières actives (« programmes fenêtres ») pour prévenir et gérer la résistance de la chenille de la capsule (Helicoverpa armigera) est devenue effective dans pratiquement tous les pays francophones, mais pas au Ghana. Au Ghana, on observe peu d’intérêt des sociétés cotonnières pour la recherche et son financement.

144L’approche pour contrôler la pression parasitaire reste globalement individuelle dans tous les pays, avec au Mali, la volonté de diffuser une nouvelle technique de lutte chimique (Lutte étagée Ciblée ou LEC) qui peut être plus efficace, plus durable, plus économique mais qui nécessite une coordination collective des pratiques au niveau des villages et une formation adéquate des paysans. Le Cameroun a une autre manière d’appréhender collectivement la gestion de la pression parasitaire : un système particulier de distribution des insecticides avec une évaluation des coûts des insecticides à l’échelle du village et non au niveau des individus, dont l’effet est d’inciter les paysans à réaliser le nombre de traitement chimiques retenu dans le calcul du coût.

145En ce qui concerne l’état de la qualité de la production de coton fibre, le Ghana se distingue par l’absence de système pour l’appréciation de cette qualité, à l’opposé des pays à modes d’organisation non-orientés par la libéralisation. La valorisation de la qualité produite est globalement faible, aucun pays ne se démarque par une politique de marketing pour faire valoir la qualité de son coton. Tous les pays restent attachés à une commercialisation du coton fibre suivant la classification conventionnelle (visuelle et manuelle, le « pulling » pour l’estimation de la longueur de la fibre), même si certains pays disposent de machines HVI, mais en nombre insuffisant, pour une classification automatique et intégrant un grand nombre de caractéristiques technologiques de la fibre.

146Les pays francophones se targuent fréquemment d’une bonne image de leur coton, sans que cela soit vraiment étayé par des indicateurs objectifs comme un niveau de compétitivité prix pour un type de coton bien défini.

147Par contre, en état d’impossibilité de recourir au marché à terme pour les ventes à l’exportation, le recours aux ventes à l’avance est un moyen d’autant plus efficace potentiellement que le volume de la production est important et facilement anticipable. De ce point de vue, les modes d’organisation non-orientés par la libéralisation jouissent d’un avantage certain. Cet avantage joue aussi en direction d’une diversification des clients tout en fidélisant les clients traditionnels. Dans tous les pays francophones, une telle diversification semble être acquise, avec diversification des modalités de ventes, en complétant la vente par commissionnaires par les ventes aux négociants.

148Aucun des modes d’organisation étudiés n’assure automatiquement une efficacité dans les ventes locales qui satisfont vendeurs et acheteurs de coton fibre. Le système de fixation de prix retenu au Burkina Faso, dont une variante est adoptée au Cameroun, permet de partager les risques liés aux anticipations du prix mondial. Cela prouve qu’une solution gagnant-gagnant est possible. Il ne semble pas que ce soit le mode d’organisation qui ait permis d’aboutir à cette solution, mais le respect mutuel entre les acteurs concernés et la volonté de travailler dans la durée.

149Pour plusieurs facteurs, dont par exemple le prix des intrants, on remarque que c’est moins le système de coordination par le marché (libéralisation) ou par l’état (monopole) qui fait la différence que la part prise par les paysans dans les instances de décision.

6. Quelles leçons pour le futur ? Les limites d’un modèle « trop externe » et de changements trop rapides

150Il apparaît à travers l’ensemble des observations dans les différents pays, que les nouveaux changements institutionnels, tels qu’ils ont été conçus, n’intégraient pas :

151– la réalité de l’absence de marchés qui empêche la baisse des coûts dans un cadre libéralisé ;

152– les vraies règles économiques et le comportement des acteurs ;

153– le besoin de temps pour permettre aux acteurs de s’adapter aux nouvelles situations ;

154– la nécessité d’alliances préalables entre acteurs et de leur adhésion.

155De nombreuses approches se préoccupaient de comparer l’efficacité de systèmes de coordination exclusive par le marché ou par l’état, afin d’appréhender ou d’anticiper les conséquences de la libéralisation. Or, il apparaît que cette comparaison n’est pas pertinente. Il est bien plus pertinent de s’interroger sur :

156– le type d’orientation des systèmes (libéralisation ou monopole) favorables à l’émergence de facteurs porteurs d’une meilleure durabilité, économique et sociale, des filières cotonnières.

157– la cohérence des arrangements institutionnels avec une coopération durable entre les acteurs. Celle-ci étant le « terreau » des actions collectives, lesquelles, de par leurs effets correcteurs permettent de pallier les « défaillances » de l’état et du marché.

158Ces actions collectives pourront garantir outre l’efficience économique, la préservation de ressources collectives sociales et environnementales en cohérence avec les objectifs de développement durable. En effet, pour plusieurs facteurs analysés pour appréhender la performance, on remarque que c’est moins le système de coordination par le marché (libéralisation) ou par l’état (monopole) qui est déterminant que :

159– les relations de confiance dans la durée : ainsi le système de fixation de prix au Burkina Faso qui permet de partager les risques liés aux anticipations du prix mondial illustre la création d’une solution issue du respect mutuel entre les acteurs concernés et la volonté de travailler dans la durée ;

160– la part prise par les paysans dans les instances de décision pour le prix des intrants ;

161– il s’avère que le processus de privatisation tel qu’il a été pensé et conduit est « brutal » (ne permettant pas une adaptation progressive), « exogène » (n’ayant bénéficié d’aucune adhésion de la part de la cible qui l’a réellement subi) et « aveugle » (reniement des actions collectives et des acquis sociaux et structurants existants). En conclusion, il est difficile de définir les gagnants et les perdants ou les gains et les pertes au sens propre des termes, par contre des « impacts négatifs » et menaces se dégagent avec concrètement :

162– de réelles défaillances en termes d’approvisionnement en intrants (cas des semences au Bénin) ;

163– la disparition de divers services d’appui à la production agricole ;

164– des problèmes environnementaux aujourd’hui pressants.

165Globalement, il semble que les changements correspondent à un recul en matière de prise en compte des contraintes des paysans, ce qui compromet leur adhésion à cette culture. Des actions de « rattrapage » ont vu le jour, mais le temps pourrait manquer face au rouleau compresseur du marché international toujours plus demandeur de compétitivité, et toujours aussi inique.

166à l’inverse, il ne serait pas judicieux de ne pas citer un certain nombre d’impacts positifs indirects de cette expérience de privatisation/libéralisaton. En effet, on a observé :

167– la mise en place de dispositifs de concertation (orientation de l’UEMOA) permettant aux acteurs des filières d’échanger au niveau régional sur ces problématiques ;

168– l’orientation de la coopération internationale vers le renforcement des capacités de négociation (même un secteur privé doit être compétent et sensibilisé aux grands enjeux) ;

169– une solidarité entre pays (délégation africaine à l’OMC en 2003) ;

170– la prise en compte progressive et la reconnaissance du rôle des actions collectives dans la coordination des filières.

171Une prise de conscience des difficultés et des risques générés par la brutalité du processus et de l’importance de l’implication et de l’adhésion des organisations paysannes a été à l’origine de la promotion de l’implication des paysans dans la gestion de la filière. Ainsi, des actions gérées par la banque mondiale visent à renforcer les capacités des paysans notamment en matière de négociation, et à leur accorder de nouveaux moyens financiers. Ces organisations paysannes ont proposé un système de calcul des prix, intégrant à la fois les coûts de production et les coûts réels de l’égrenage, Les égreneurs n’ont pas « joué le jeu » et cela a échoué. Cela démontre que les changements institutionnels ne peuvent aboutir sans une réelle intégration des règles du jeu et des comportements des acteurs privés.

172Il est important de noter qu’une telle vision est utile pour défendre les intérêts au sein d’institutions telles que l’OMC où la bataille de la négociation est rude et les armes inégales. Les arguments seront déterminants pour sauver les filières cotonnières africaines et leurs acteurs, du danger d’une libéralisation brutale et inappropriée, et édifier les bases d’une libéralisation égalitaire et réaliste.

173Au niveau de l’OMC, des principes d’actions pour prendre en compte la spécificité des PVD sont en discussion. Les idées de soutien à l’utilisation des intrants, ou plus globalement au gain de productivité, d’une part, et d’autre part de soutien pour faire face aux fluctuations du marché, sont réhabilitées. D’autres actions relatives à la recherche et à la formation pour le progrès technique, à l’environnement, à la promotion de l’image du coton AOC à une politique de long terme de diversification, à l’amélioration des infrastructures routières pour réduire le coût de transport et rendre réalisable un développement du marché régional (Fok, 2002), apporteraient des solutions concrètes à la sortie de crise.

7. Conclusion

174Globalement, dans la pratique il n’existe pas au sein des filières cotonnières, de système libéral pur ni de système pur de monopole. La comparaison de l’efficacité de systèmes de coordination exclusive par le marché ou par l’état n’est pas pertinente, puisqu’ils n’existent pas ! Il est bien plus pertinent de s’interroger sur le type d’orientation des systèmes (libéralisation ou monopole) favorables à l’émergence de facteurs porteurs d’une meilleure durabilité, économique et sociale, des filières cotonnières.

175Parmi ces facteurs : la participation effective des institutions paysannes aux décisions comme cela est observé dans certains pays où le mode d’organisation n’est pas orienté par la libéralisation. Il convient de souligner que la participation recherchée procède du résultat de relations bilatérales établies dans la durée, entre les types d’acteurs d’une part et d’autre part à l’intérieur de chaque type. Une telle condition ne semble pas cohérente avec le principe de la libéralisation qui pousse les paysans à vendre aux plus offrants et à changer de partenaire commercial d’une année à l’autre, en fonction des opportunités. C’est pourquoi, nous avons naturellement été amenés à nous poser la question de la cohérence des arrangements institutionnels correspondant au processus de libéralisation/privatisation avec une coopération durable entre les acteurs. Ce dernier point a été totalement ignoré lors de la « prescription » de la libéralisation/privatisation, qui a été imposée « extérieurement » et qui, de ce fait, n’a pas bénéficié en préalable de l’adhésion des acteurs. Ces derniers se sont vus dans l’obligation de concevoir des arrangements institutionnels leur permettant de contourner le cadre imposé.

176Ce sont ces formes institutionnelles nouvelles de type action collective qui permettent de compenser les dérives et excès constatés à la fois dans l’administration étatique et dans l’option du « tout » marché incontrôlé. Elles pourront garantir outre l’efficience économique, la préservation de ressources collectives sociales et environnementales en cohérence avec les objectifs de développement durables et équitables visés par les bailleurs eux-mêmes et la société civile.

Bibliographie

Banque Mondiale (1998). Politiques cotonnières en Afrique francophone, problématiques (version préliminaire). Washington: World Bank, 16 p.

Fok ACM. (2002). Intégration de l’agriculture dans les négociations internationales de l’OMC : comment saisir les opportunités offertes pour les filières cotonnières. In Concertation ministérielle sur la filière coton en Afrique de l’Ouest et du Centre, 25–26 juin 2002 à Abidjan, Côte d’Ivoire, 17 p.

Fok ACM., Raymond G. (1995). Organisation locale d’adaptation au marché mondial du coton : le cas du Mali. In Calabre S. (ed.). Matières premières, marchés mondiaux, déséquilibres, organisation. Paris : Economica, p. 203–214.

Fok ACM., Tazi S. (2003 a). Filières cotonnières en Afrique : restructuration, défaillances de coordination et règles collectives. In Les organisations sociales dans la gestion des territoires, des ressources, des filières, des services. Journées des sciences humaines et sociales, 8–10 septembre 2003 à Montpellier, France. Monpellier, France : CIRAD-MES, 24 p.

Fok ACM., Tazi S. (2003 b) évolution institutionnelle, approche statique et dynamique de la performance en relation avec les objectifs de développement. Rapport de synthèse régionale : dispositif de suivi des filières cotonnières. Montpellier, France : CIRAD, 157 p.

Fok ACM., Tazi S. (2004). Lessons learnt to overcome the costly and uncertain institutional re-arrangements under the globalization process: the African cotton case. In The 85th Seminar EAAE on Agricultural development and rural poverty under globalization: asymmetric processes and differentiated outcomes, Florence, September 8–11, 2004. The Hague: European Association of Agricultural Economists (EAAE), 14 p.

Goreux L., Macrae J. (2002). Liberalizing the cotton sector in SSA. Washington DC: World Bank, Mimeo, 80 p.

Para citar este artículo

Acerca de: Sophia Tazi

Cirad Tera. Avenue Agropolis, TA 178/04. F-34 398 Montpellier (France). E-mail : Sophia.tazi@cirad.fr